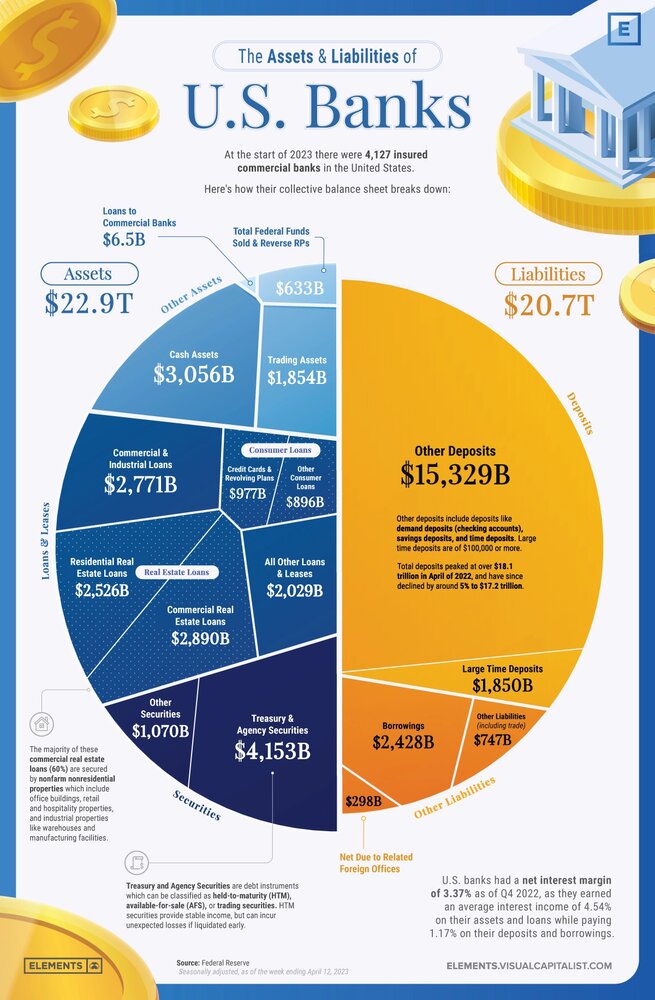

به گزارش تحریریه، بخش بانکی ایالات متحده بیش از ۴۰۰۰ بانک تحت بیمه FDIC دارد که با ذخیره امن سپرده ها و ارائه اعتبار به شکل وام، نقش مهمی در اقتصاد کشور ایفا می کنند.

این اینفوگرافیک تمام سپردهها، وامها و سایر داراییها و بدهیهایی را که ترازنامه جمعی بانکهای ایالات متحده را با استفاده از دادههای فدرال رزرو تشکیل میدهند، به تصویر میکشد.

با توجه به وضعیت بخش بانکی پس از سقوط Signature Bank، Silicon Valley Bank و First Republic، درک داراییها و بدهیهایی که بخش مهمی از ترازنامه بانکها را تشکیل میدهند، میتواند بینش بهتری را در مورد نحوه عملکرد آنها و چرایی ورشکستگی آنها ارائه دهد.

دارایی ها: زیربنای تجارت بانک ها

دارایی ها پایه و اساس عملیات یک بانک هستند و به عنوان اساسی برای ارائه وام و اعتبار و در عین حال ایجاد درآمد عمل می کنند.

پرتفوی دارایی سالم با ترکیبی از وام ها همراه با اوراق بهادار با تاریخ بلندمدت و کوتاه مدت برای ثبات مالی بانک ضروری است، به ویژه از آنجا که دارایی هایی که در بازار علامت گذاری نشده اند ممکن است در صورت انحلال زودهنگام ارزش کمتری از حد انتظار داشته باشند. علامتگذاری این معنی است که قیمت های فعلی بازار برای ارزش گذاری یک دارایی یا بدهی در ترازنامه استفاده می شود. اگر اوراق بهادار در بازار علامت گذاری نشوند، ارزش آنها پس از نقد شدن ممکن است متفاوت باشد.

از سه ماهه چهارم سال ۲۰۲۲، بانک های ایالات متحده به طور متوسط ۴.۵۴ درصد درآمد بهره از کل دارایی ها ایجاد کردند.

وام و اجاره

وام ها و اجاره ها دارایی های درآمدزای اولیه بانک ها هستند که ۵۳ درصد از دارایی های نگهداری شده توسط بانک های ایالات متحده را تشکیل می دهند.

این بخش شامل:

-وام املاک و مستغلات برای املاک مسکونی و تجاری (۴۵درصد از کل وام ها و اجاره ها)

-وام های تجاری و صنعتی برای عملیات تجاری (۲۳درصد کل وام ها و اجاره ها)

-وام های مصرفی برای نیازهای شخصی مانند کارت های اعتباری و وام های خودکار (۱۵درصد از کل وام ها و اجاره ها)

-انواع اعتبارات دیگر (۱۷ درصد کل وام ها و اجاره ها)

اوراق بهادار

اوراق بهادار با ۵.۲ تریلیون دلار ارزش، بزرگترین بخش بعدی از دارایی بانک های ایالات متحده (در حدود ۲۳ درصد) را تشکیل می دهد. بانکها عمدتاً روی اوراق بهادار خزانهداری و آژانس سرمایهگذاری میکنند، که اوراق بدهی صادر شده توسط دولت ایالات متحده و آژانسهای آن است.

این اوراق را می توان به سه نوع طبقه بندی کرد:

-اوراق بهادار نگهداری شده تا سررسید (HTM) که تا زمان سررسید نگهداری می شوند و جریان درآمدی با ثباتی را ایجاد می کنند.

-اوراق بهادار موجود برای فروش (AFS) که می توانند قبل از سررسید فروخته شوند

-اوراق بهادار معاملاتی که برای معاملات کوتاه مدت نگهداری می شوند تا از نوسانات قیمت سود ببرند.

همراه با اوراق بهادار خزانه داری و آژانس که اکثریت قابل توجهی (۸۰ درصد) از اوراق بهادار بانک های ایالات متحده را تشکیل می دهند، بانک ها همچنین در سایر اوراق بهادار که اسناد بدهی غیردولتی هستند مانند اوراق قرضه شرکتی، اوراق بهادار با پشتوانه وام مسکن و دارایی ها سرمایه گذاری می کنند.

دارایی های نقدی

دارایی های نقدی بخش کوچک اما ضروری ترازنامه بانک های ایالات متحده است که ۳.۱ تریلیون دلار یا ۱۳ درصد از کل دارایی آن ها را تشکیل می دهد.

داشتن دارایی های نقدی کافی، نقدینگی کافی مورد نیاز برای برآوردن تعهدات کوتاه مدت و الزامات نظارتی را تضمین می کند.

داراییهای نقدی شامل ارزهای فیزیکی است که در صندوقهای بانکی، مجموعههای معلق و موجودیهای نقدی در حسابهای بانکهای دیگر نگهداری میشوند.

بدهی ها: تعهدات مالی بانک ها

بدهی ها نشان دهنده تعهداتی است که بانک ها باید انجام دهند، از جمله سپرده های مشتری و استقراض.

مدیریت دقیق بدهی ها برای حفظ نقدینگی، مدیریت ریسک و اطمینان از پرداخت بدهی کلی بانک ضروری است.

سپرده ها

سپرده ها بیشترین سهم از بدهی های بانک ها را تشکیل می دهند زیرا نشان دهنده پولی است که مشتریان به این موسسات می سپارند. توجه به این نکته مهم است که FDIC برای هر نوع حساب (مانند حساب های منفرد، حساب های مشترک و حساب های بازنشستگی) حساب های سپرده را تا سقف ۲۵۰۰۰۰ دلار به ازای هر سپرده گذار، به ازای هر بانک بیمه شده، بیمه می کند.

دو نوع سپرده اصلی وجود دارد، سپرده های مدت دار بزرگ و سایر سپرده ها.

سپرده های مدت دار بزرگ توسط FDIC به عنوان سپرده های مدت دار بیش از ۱۰۰۰۰۰ دلاری تعریف می شود، در حالی که سایر سپرده ها شامل حساب های جاری، حساب های پس انداز و سپرده های مدت دار کوچکتر است.

بانک های ایالات متحده تا تاریخ ۱۲ آوریل ۲۰۲۳ دارای ۱۷.۱۸ تریلیون دلار سپرده کلی بودند. در حالی که سپرده های مدت دار بزرگ ۹ درصد را تشکیل می دادند، سایر سپرده ها ۷۴ درصد از کل بدهی های بانک های آمریکایی را تشکیل می دادند.

بدهی ها

پس از سپرده ها، استقراض بزرگترین بدهی بعدی در ترازنامه بانک های ایالات متحده است که نزدیک به ۱۲ درصد از کل بدهی ها را به ارزش ۲.۴ تریلیون دلار تشکیل می دهد.

این بخش شامل استقراض کوتاه مدت از سایر بانک ها یا مؤسسات مالی مانند صندوق های فدرال و قراردادهای بازخرید، همراه با استقراض بلندمدت مانند بدهی های تبعی است که در صورت نکول در رتبه پایین تر از سایر وام ها و اوراق بهادار قرار می گیرند.

چگونه سپرده ها، نرخ ها و ترازنامه ها بر ورشکستگی بانک ها تأثیر می گذارد؟

بانکها نیز مانند هر کسبوکار دیگری باید تعادل مالی خود را حفظ کنند تا بدهکار باقی بمانند. با این حال، بانکداری موفق نیز به شدت به اعتماد سپرده گذاران متکی است.

در حالی که در سایر مشاغل، از بین رفتن اعتماد با مشتریان ممکن است منجر به خرابی معاملات و درآمدهای تجاری آینده شود، فقط در بانکداری است که میتوان از بین رفتن اعتماد مشتریان را به سرعت به حذف فوری سپردهها تبدیل کرد که همه فرصتهای درآمدزایی را متوقف میکند.

اگرچه ورشکستگی های اخیر بانک ها صرفاً به دلیل برداشت سپرده گذاران نیست، اما فرار از این بانک ها نقش مهمی ایفا کرده است. اخیراً، در مورد First Republic، سپرده گذاران بیش از ۱۰۱ میلیارد دلار در سه ماهه اول سال ۲۰۲۳ خارج کردند که بیش از ۵۰ درصد از کل سپرده های آنها بود. (اگر برخی از بزرگترین بانک های آمریکا ۳۰ میلیارد دلار سپرده در ۱۶ مارس تزریق نمی کردند)

مهم است که به یاد داشته باشید که نابودی های سریع در حال گسترش بانک ها در ابتدا ناشی از مدیریت ضعیف دارایی است که گاهی اوقات می تواند در ترازنامه بانک ها شناسایی شود.

ترکیبی از سرمایه گذاری بیش از حد در اوراق بهادار با تاریخ طولانی تا زمان سررسید، در کنار وقوع سریع ترین چرخه افزایش نرخ در سال های اخیر، موجب شد تا بسیاری از سپرده گذاران از نابودی سپرده های بیمه نشده بیش از ۲۵۰,۰۰۰ دلار خود می ترسند. این هراس موجب شد تا 2023 به بدترین سال برای ورشکستگی بانک ها تبدیل شود.

پایان/

نظر شما