به گزارش تحریریه، عمده دلیل وضعیت رکودی در صندوق های طلا، در وهله اول وجود حباب قیمتی و در مرحله بعدی رونق بیش از تصور بازار سهام و بازدهی های بسیار بیشتر صندوق های اهرمی می باشد که در این هفته بازدهی صندوق های پر طرفدار اهرمی به بیش از ۱۰ تا ۱۷ درصد رسیده بود.

دلیل دیگری که برای جاماندن صندوق های طلا از صندوق های رقیب میتوان ذکر نمود، درجا زدن اونس جهانی در محدوده ۲۶۲۰ دلار و چشم انداز ضعیف رشد اونس در کوتاه مدت است. اگر چه در هفته اخیر دلار نیز ۳.۳ درصد افزایش یافت اما اکثر فعالان بازار، سهام شرکت های صادرات محور دلاری و صندوق های بخشی نزدیک به دلار همچون پتروشیمی ها را به صندوق های طلا ترجیح دادند هر چند که حباب صندوق های پتروشیمی بسیار بیشتر از صندوق های طلا می باشد.

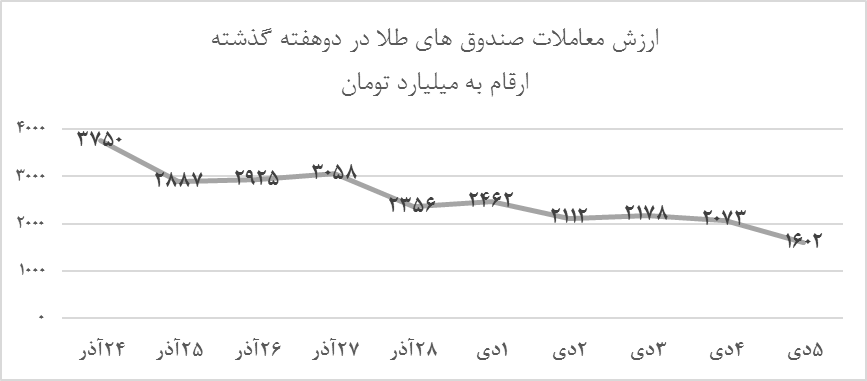

اگر چه کاهش بازدهی صندوق های طلا بسیار کم و حداکثر منفی ۲.۲ درصد بوده اما ارزش معاملات این صندوق ها در هفته اخیر نسبت به هفته قبلی به طور میانگین بیش از ۳۰ درصد کاهش نشان می دهد.

بررسی آمار سرانه خرید و فروش حقیقی در صندوق های طلا نیز حاکی از آن است که سرانه خرید در هفته اخیر به طور ملموسی کاهش یافته و برعکس سرانه فروش نسبت به هفته قبلی افزایش یافته است.

وضعیت صندوق های درآمد ثابت نیز از نظر کاهش ورود پول و افزایش خروج پول مشابه صندوق های طلا بود. اگر چه در هفته معاملاتی اخیر سرعت خروج پول از صندوق های درآمد ثابت کاهش یافت اما جریان خروج همچنان تداوم اداشت. وضعیت مثبت و رونق بازار سهام البته در افزایش ذخیره سود برای این گروه از صندوق ها رویداد مثبت و مناسبی به شمار می رود.

۱۵ صندوق مهم درآمد ثابت در ۲ ماه اخیر رونق بازار توانستند بین ۲ تا ۵.۶ درصد ذخیره مثبت سود داشته باشند.

هر چه ذخیره مثبت یک صندوق درآمد ثابت بیشتر باشد احتمال بازدهی بالاتر آن صندوق در ماه های آتی بیشتر است.

*هادی اکبری- کارشناس صندوق های سرمایه گذاری

پایان/

نظر شما